Bidding information

服务社会经济、保障改善民生、振兴国家工业。

文章来源: 储能之声 文章作者: admin 发布时间:2021-01-14 浏览次数:1987

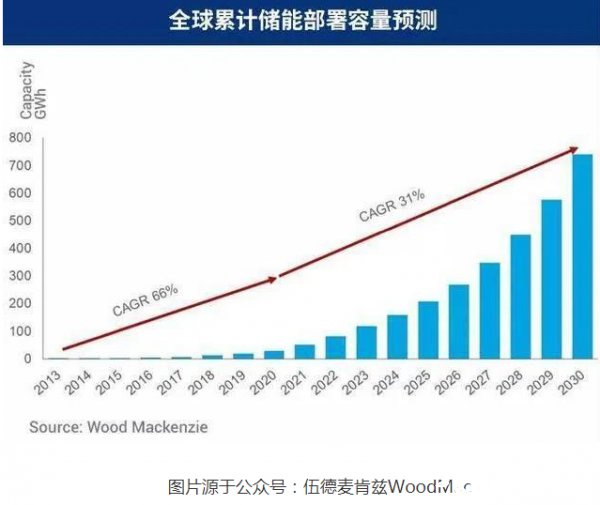

全球电化学储能装机规模未来10年将进入飞速发展阶段。

近日,调研机构伍德麦肯兹对全球新能源市场新增容量预测进行总结。其对全球储能装机量的预测将创新记录:到2030年,全球储能装机将达741GWh;中国储能装机达153 GWh。

该机构储能业务首席分析师表示,上述数据并不包括抽水蓄能设施,主要是锂离子电池储能系统,即电化学储能。

根据《储能产业研究白皮书2020》数据,截至2019年底,全球已投运储能项目装机184.6GW,其中,抽水蓄能171.0GW,即电化学储能装机为13.6 GW;中国已投运储能项目装机32.4GW,抽水蓄能为30.3GW,即中国电化学储能装机规模为2.1GW。

这意味着,2030年全球电化学储能装机规模将飙升近54倍,而中国增速更快,达72倍。

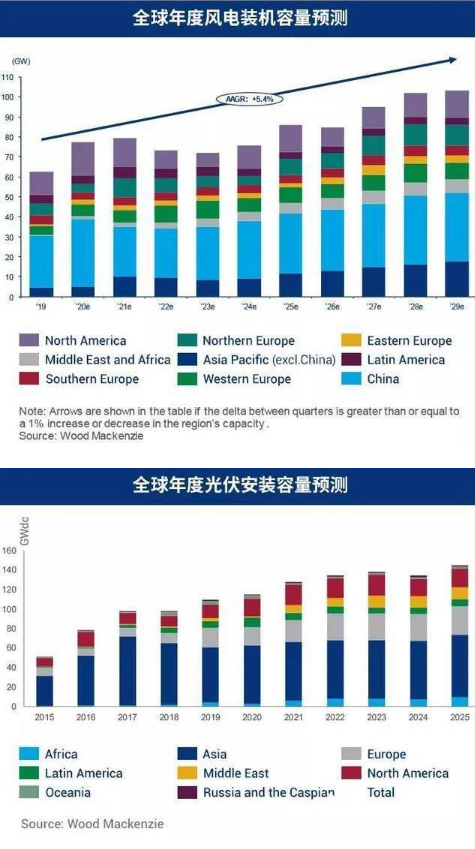

伍德麦肯兹对于全球电化学储能未来飞速发展的预测,源于其对全球新能源市场新增容量的预测再创新高。

该机构发布的最新全球新能源市场新增容量预测数据显示,预计2020-2029年间,全球将新增849GW风电和约1200GW的光伏发电。其中2020-2022年的全球新增风电装机容量将达到创纪录的230GW。

伍德麦肯兹的分析师认为,尽管储能行业是一个相对较新的市场,并且发生了新型冠状病毒疫情和相关经济动荡,但市场和资本仍在继续关注储能领域。

尤其是中国、日本及韩国政府都于2020年四季度相继发布和制定“碳中和”目标,这大幅提振了可再生能源市场的发展信心。

不过,随着新能源的飞速发展,提高可再生能源电力的利用率,减少弃风弃光仍是中国,韩国和日本市场亟待解决的问题。

此外,在中国市场还存在着诸如“新能源出力大幅波动、功率平衡和运行控制难度极大、新能源发电量大时消纳困难、挤占常规电源空间、消纳与安全矛盾突出”等问题。

这些对中国电力系统的市场机制设计、规划设计、生产管理、运行控制等都带来巨大挑战。

作为推动可再生能源发展的关键技术,储能被业内公认为是解决上述问题的最佳解决方案之一。因此,中国储能市场未来10年将出现指数级增长。

预计至2030年,中国电化学储能部署容量将占全球累积容量的21%或153 GWh,辅助服务市场是FTM市场的主要收入来源,并且从2020-2025年将出现混合储能系统。

扫一扫公众号二维码

扫一扫公众号二维码

在线留言

在线留言