Bidding information

服务社会经济、保障改善民生、振兴国家工业。

文章来源: 璐璐笔记 文章作者: admin 发布时间:2020-12-07 浏览次数:2028

12月初指数突破年内最高点后,顶着对岸金毛搞事的压力,连续两天震荡调整。后面是上?还是下?

我记得在上月初的时候说过“11月胜率可观”,现在疫苗利好消息不断传出来,市场环境复苏是大趋势,继续看好12月的表现,只需要认准昨天我说的四条主线,低吸就有机会吃肉。

2020年因政策,风电行业景气度高企的情况下,部分龙头标的今年以来走出股价翻倍走势。而确定性是行业最大优势,经历过一轮洗牌后,今天带大家梳理一下值得重点关注的公司。

风电行业政策时间点

风电行业确定性的来源在于政策导向。

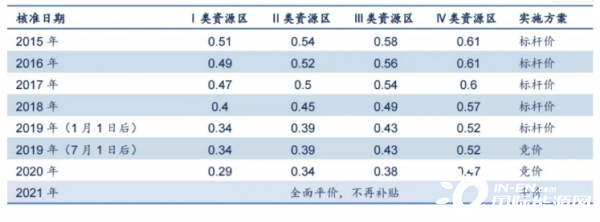

根据现行政策文件,对于陆上风电项目,如2018年底之前核准但2020年底前仍未完成并网,或2019~2020年核准但2021年底前仍未完成并网,国家不再补贴;2021年1月1日及以后新核准的项目,全面实现平价上网,国家不再补贴。

2020/12/31就是一个重要时间节点。

对于海上风电项目,中央财政仅补贴2021年底前全部机组完成并网的存量合规项目,不再补贴新增项目。

由此可以看出2020年-2021年风电板块将处于抢装周期中,行业景气或将持续1~2年。

光伏和风能今年的放量,短期逻辑都是在补贴下滑之前赶进度抢装,长期逻辑都是十四五规划的重点产业。

在经历7-8月份上涨后,涨幅大的个股获利减仓或者平仓。目前股价调整的差不多了,处于新的建仓期,操作前制定好交易计划就可以开工了。

海上风电

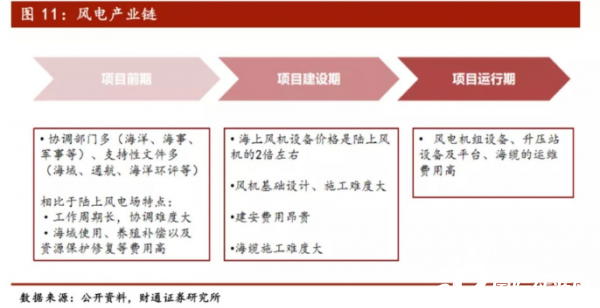

风电行业因为机组、塔筒等体积大且重,存在区域问题,所以东部沿海的高负荷用电区域最佳方案并非西电东输,而是凭借靠海优势重点开发海上风电资源。

因此,海上风电项目前景明显好与陆风项目,海上风电与平价大基地渗透率提升速度加快。

截止2019年,我国海上风机累计装机容量达到6.8GW,已成为仅次于英国(9.7GW)和德国(7.5GW)的第三大海上风电市场。

考虑到海上风电的降本潜力,地方政府将极大可能出台海风补贴政策驱动行业继续发展,行业中长期有望维持高景气。

我国海上风电机组大功率化趋势明显,大功率意味着叶片大型化,同时带动支撑叶片的风塔与内部铸件质量和重量的提升,变向提升了行业壁垒,从而更有利于品牌公司和龙头公司的发展,行业中核心领域集中度的提升。

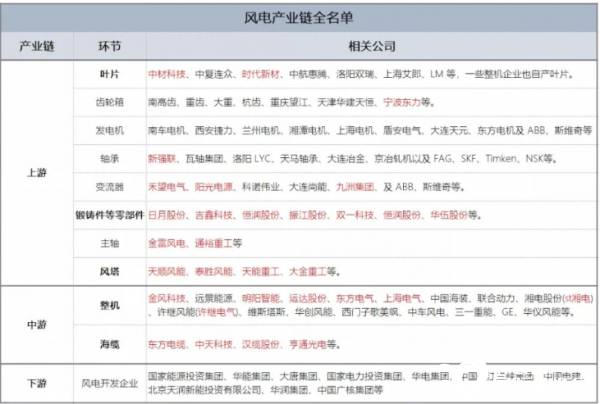

风电产业链全名单

风电行业我们按上游零部件生产商、中游风机整机厂商,以及下游的风场运营商来进行划分。

其中上游零部件中价值量较高的叶片、风塔、铸件三个领域最具价值,且其经过充分竞争后已初步进入集中度提升的阶段,行业格局开始慢慢变好。

重点说一下中游整机厂:2019年新增装机量前五企业分别是金风科技、远景能源、明阳智能、运达股份、东风电气,同比增速较快,分别是19.49%、22.89%、37.61%、88.78%、248.80%。

从增速结构来看,第一梯队的平均装机增速要快于二三梯队,前三大整机企业金风科技、远景能源和明阳智能在高基数的情况下仍能基本保持 20%及以上的增速。

一线大型整机企业具备规模优势,且在产业链上下游协同趋势下更加具备议价能力,市场份额加速扩大,在手订单加速增长的优势是其确定性来源。

下游风电的运营因主要为央企,民企占比较低,故也不做重点推荐。

【风电产业链全名单】

【风电行业核心标的】

扫一扫公众号二维码

扫一扫公众号二维码

在线留言

在线留言